Desde el miércoles 16 d octubre, la AFIP pondrá en práctica para las compras de dólar ahorro y las compras con tarjeta de crédito y débito que sean canceladas en moneda extranjera un nuevo mecanismo de percepción de 35% a cuenta de los impuestos a las Ganancias y Bienes Personales. Pero, ¿qué pasa con aquellas personas que no estén alcanzadas por ninguno de los dos impuestos en cuestión?

Para aquellos que realicen este tipo de compras con moneda extranjera y se vean obligados a pagar ese 35% pese a no ser contribuyentes del Impuesto a las Ganancias y el Impuesto a los Bienes Personales, la Administración Federal de Ingresos Públicos (AFIP) dispuso un mecanismo para que puedan «solicitar la devolución del gravamen percibido una vez finalizado el año calendario en el cual se efectuó la percepción».

¿Cómo será el mecanismo de devolución?

Según se detalla en el título 2 de la Resolución General 4815/2020 de AFIP, con carácter previo a efectuar la solicitud de devolución los sujetos deberán:

a) Contar con Clave Única de Identificación Tributaria (CUIT)

b) Contar con “Clave Fiscal”.

c) Informar a esta Administración Federal la Clave Bancaria Uniforme (CBU) de la cuenta bancaria.

Quienes precisen tramitar la Clave Única de Identificación Tributaria (CUIT) o la “Clave Fiscal” deberán hacerlo sacando un turno web a través del Sistema de Gestión de Atención Institucional disponible en la página de AFIP.

Luego de contar con estas tres formalidades, las personas tendrán que ingresar al micrositio que se habilitará en la web de AFIP, donde se detallarán los términos y condiciones de dicha devolución.

«Los sujetos podrán visualizar y seleccionar las percepciones que les fueron efectuadas e informadas por los agentes de percepción», detalló el organismo.

En el supuesto de que hubiera percepciones no informadas, el sistema permitirá incorporarlas manualmente, «a partir del mes subsiguiente a la fecha en que fueron practicadas (por ejemplo, último día del período correspondiente al extracto bancario, fecha de emisión del resumen y/o liquidación de la tarjeta, fecha del comprobante, factura y/o documento equivalente)».

En todos los casos se deberá disponer del extracto bancario, resumen, liquidación de la tarjeta, comprobante, factura y/o documento equivalente de que se trate, en el cual conste la percepción que se está informando y, en su caso, la fecha del comprobante.

Aprobación o rechazo de la devolución

La aprobación o rechazo de la solicitud efectuada será resuelta por AFIP mediante «controles sistémicos y/o verificaciones posteriores».

En caso de aprobación, dice el artículo N°11 de la resolución, el monto cuya devolución se disponga será transferido para su acreditación «en la cuenta bancaria cuya Clave Bancaria Uniforme (CBU) fuera informada por el responsable».

En caso de rechazo, continúa el artículo N°12, «la dependencia de esta Administración Federal que tiene a su cargo el control de las obligaciones fiscales del solicitante procederá a notificarle la situación mediante alguno de los medios de notificación establecidos en el artículo 100 de la Ley Nº 11.683, texto ordenado en 1998 y sus modificaciones».

La comunicación de rechazo contendrá, entre otros datos, el apellido y nombres del solicitante, su CUIT, su domicilio, el monto solicitado que se rechaza y los fundamentos correspondientes.

Ese rechazo, concluye la flamante norma de AFIP, podrá ser recurrido, en caso de ser necesario, por «la vía prevista en el artículo 74 del Decreto 1397/79 y sus modificatorios».

A través de los decretos 766/2020 y 767/2020, el Gobierno oficializó el congelamiento de los precios de alquileres y la suspensión de los desalojos por falta de pago.

El Gobierno oficializó el congelamiento de los precios de alquileres y la suspensión de los desalojos por falta de pago, así como la imposibilidad de modificar el valor de las cuotas de los créditos hipotecarios UVA, en el marco de la emergencia sanitaria por la pandemia de coronavirus.

El primero de ellos extendió hasta el 31 de enero de 2021 la suspensión de los desalojos, el plazo de vigencia de los contratos y el congelamiento de los precios de los alquileres.

Las norma prorrogó hasta febrero de 2021 el inicio del pago de las deudas por diferencia de precio en los mismos términos y condiciones, y hasta el 31 de enero de 2021 para las deudas por falta de pago.

Por otra parte, se extendió la mediación obligatoria por el plazo de 6 meses, a partir del 30 de marzo de 2021, y la suspensión establecida con anterioridad.

En tanto, el segundo de los decretos prolongó el congelamiento del valor de las cuotas de créditos hipotecarios UVA para vivienda única hasta el 31 de enero próximo, con lo que seguirá vigente el de marzo cuando se dictó la emergencia sanitaria en todo el país.

También dispuso suspender las ejecuciones hasta la misma fecha, sean «hipotecarias, judiciales o extrajudiciales».

La norma además alcanza a los «lanzamientos ya ordenados» y que no se hubiesen llevado a cabo.

Al mismo tiempo, estableció que las cuotas de créditos hipotecarios que recaigan sobre inmuebles destinados a vivienda única y deban pagarse entre el 1 de febrero de 2021 y el 31 de julio de 2022 no podrán superar el valor determinado en un esquema de convergencia elaborado por el Poder Ejecutivo.

En tanto, se dispuso que hasta el 31 de julio de 2022, las entidades financieras deberán habilitar una instancia para considerar la situación de aquellos clientes que acrediten que el importe de la cuota a abonar supera el 35% de sus ingresos actuales.

Además, las instó a «contemplar situaciones especiales debidamente acreditadas que deriven en una variación de los deudores/codeudores considerados».

En otro punto, se fijó que las deudas que pudieren generarse desde el 1 de octubre próximo y hasta el 31 de enero de 2021, originadas en la falta de pago o por pagos realizados fuera de plazo o por pagos parciales, podrán ser convertidas a Unidades de Valor Adquisitivo (UVA) y refinanciadas a pagar a partir de la finalización del cronograma vigente del préstamo, en cuotas que no podrán superar la cuota original del préstamo.

Por otro lado, estableció que, de aplicarse intereses compensatorios, estos no deberán exceder la tasa de interés del préstamo original.

Finalmente, la norma publicada hoy determinó que las deudas acumuladas previstas en el Decreto 319/2020 podrán ser refinanciadas, y agregó que «las partes podrán pactar una forma de pago distinta que no podrá ser más gravosa para la parte deudora».

La ley 26541 establece como Día del Empleado de Comercio el 26 de setiembre de cada año.

Sin embargo, como este año coincide con un día sábado, la Federación Argentina de Empleados de Comercio y Servicios (FAECYS) acordó con las Cámaras Empresarias de la actividad trasladar lo al día hábil siguiente, es decir, al lunes 28 de setiembre con el objetivo puesto en que todos los trabajadores del sector puedan gozar de este día.

Es importante destacar que este día se rige según las normas establecidas por la ley de contrato de trabajo para los días feriados.

En consecuencia, el día feriado no trabajado se calcula dividiendo la totalidad de la remuneración correspondiente al mes respectivo por 25, y aplicando el importe al día feriado en cuestión, generándose el “plus por feriado”.

Por el contrario, si el trabajador debiera prestar servicios, se le deberá abonar el día a valor normal más una suma igual, es decir, un recargo del 100% (art. 166, LCT).

Se aclara que deberán considerarse todos los conceptos remunerativos y no remunerativos en la base de cálculo.

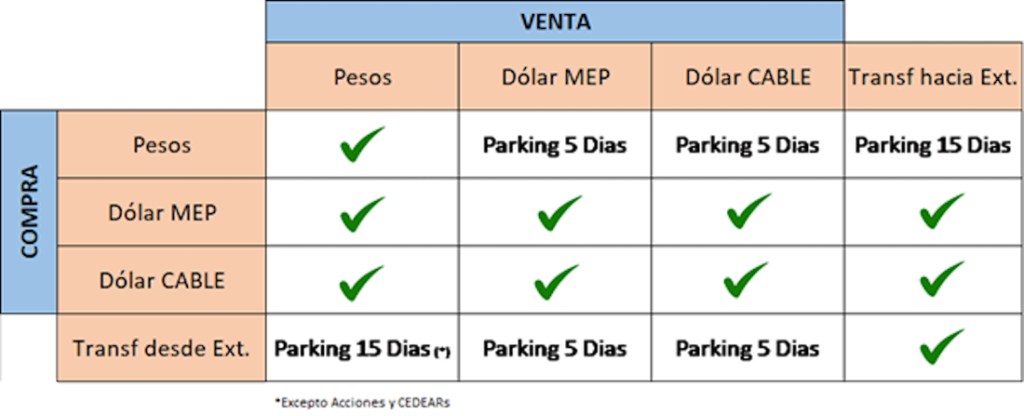

a. Compras en moneda extranjera (mep ó cable): se elimina el parking de 5 días hábiles para las personas físicas residentes que compren activos en moneda extranjera, siendo indiferente la modalidad de liquidación posterior.

b. Compras en moneda local: se mantiene el parking de 5 días hábiles para vender valores negociables con liquidación en moneda extranjera, no existiendo requisitos para su venta posterior contra pesos.

c. Transferencias al exterior: se agrega un parking de 15 días hábiles para transferir a entidades del exterior los valores negociables que se compren en moneda local.

d. Venta contra pesos de títulos valores transferidos desde el exterior: se agrega un parking de 15 días hábiles para habilitar a personas físicas y jurídicas a liquidar contra moneda local los valores negociables transferidos desde el exterior. El presente requisito no aplica para acciones y/ó CEDEARs.

e. Venta contra dólares (mep ó cable) de títulos valores transferidos desde el exterior: el requisito de parking se mantiene en 5 días hábiles como hasta hoy.

f. No residentes / Venta de títulos: no podrán vender en el país títulos con liquidación en moneda extranjera, a menos que estos instrumentos fueran adquiridos en Argentina a partir del 16/9/2020 y permanezcan en cartera durante un año como mínimo.

2. Operatoria Mercado Único y Libre de Cambios (MULC):

a. Retención IIGG: Se agrega un recargo del 35% al precio del Dólar Ahorro en concepto de retención a cuenta del impuesto a las Ganancias y/ó los Bienes Personales, el mismo se agrega al 30% de Impuesto PAIS ya existente.

b. Operatoria en MULC: quien compre Dólar en el Mercado Único y Libre de Cambio no podrá operar contra dólares títulos valores los siguientes 90 días.

c. Consumos en Dólares: En el caso de consumir en dólares, con tarjeta de crédito o débito los mismos se descontarán del cupo disponible mensual de Dólar Ahorro (U$D 200). Además, si el monto consumido en el exterior supera el disponible mensual, el excedente se descuenta del cupo del mes o meses siguientes hasta compensarlo.

Aquellos sujetos que se hubieran registrado en el servicio web “Programa de Asistencia de Emergencia al Trabajo y la Producción – ATP” dentro del plazo previsto en la Resolución General N.° 4805 (desde el 28/08 hasta el 3/09) y que resulten susceptibles de obtener el beneficio de “Crédito a Tasa Subsidiada”, respecto de los salarios devengados durante el mes de agosto de 2020, serán caracterizados en el “Sistema Registral” con el código “468 – Crédito a Tasa subsidiada del 15% TNA”.

Solicitud del crédito:

Para efectuar la solicitud del crédito, deberán ingresar al servicio “ATP”, a fin de:

a) Conocer y aceptar el monto teórico máximo del crédito disponible, que resultará de la sumatoria de aquellos que correspondan a cada trabajador.

b) Indicar una dirección de correo electrónico.

c) Seleccionar la entidad bancaria de su elección para la tramitación del crédito correspondiente.

El referido servicio identificará -entre otros datos- la CUIL y CBU de cada trabajador, registrada en “Simplificación Registral”, a fin de efectivizar la acreditación del monto del crédito que otorgue la respectiva entidad bancaria.

Si el trabajador no cuente con una CBU validada, el empleador deberá informar en la entidad financiera una CBU donde el trabajador sea titular o cotitular de la cuenta o, en su defecto, tramitar una. Igual procedimiento se realizará para los casos en que la CBU verificada en este Organismo no resulte válida al momento de concretar el crédito en la entidad financiera.

Cronograma para la solicitud:

a) Empresas en cuya nómina no cuenten con trabajadores con pluriempleo: Desde la fecha de vigencia de la presente resolución hasta el 18 de septiembre de 2020, ambas fechas inclusive.

b) Empresas que registren en su nómina trabajadores con pluriempleo: Desde el 15 de septiembre de 2020 hasta el 18 de septiembre de 2020, ambas fechas inclusive.

Información al BCRA:

AFIP pondrá a disposición del BCRA la siguiente información:

a) La nómina de los beneficiarios que formalizaron la solicitud del crédito.

b) El monto máximo del crédito susceptible de ser otorgado.

El BCRA deberá verificar la situación crediticia de los sujetos beneficiarios a fin de evaluar su otorgamiento y efectiva acreditación.

A partir de septiembre rige una nueva actualización que modifica el valor de los descuentos salariales y las jubilaciones. Acceda a los nuevos valores.

partir del «devengado» septiembre, el salario máximo para el cálculo de los aportes a la seguridad social será de $198.435,52. En tanto, los montos de asignaciones por hijo que perciben los asalariados del sector formal de la economía irán de $741 a $3.540, dependiendo de cuánto sea el ingreso familiar.

Qué cifras y valores se actualizan desde septiembre

Aportes salariales: aumenta 7,5%, respecto de agosto, el monto de la remuneración tope para el cálculo de los descuentos destinados a financiar el sistema previsional (11%), el PAMI (3%) y la obra social (3%).

Por ende, el salario máximo para el cálculo será de $198.435,52 durante el período de septiembre a noviembre.

Asignaciones familiares: se incrementan los montos de lo que se cobra mensualmente por hijo y de lo percibido por determinados acontecimientos, como nacimiento o matrimonio.

Sin embargo, no se actualizan los topes del ingreso familiar ($155.328) o personal ($77.664) que marcan el umbral para poder cobrar la prestación por hijo, pero sí los ingresos topes de cada una de las categorías que definen la cuantía del beneficio.

Asignaciones en el Monotributo: En las categorías A, B y C se cobrará, por hijo a cargo, $3.540 mensuales; en las D y E, $2.386; en las F, G y H, $741. Por hijo con discapacidad: $11.535 (A, B y C); $8.158 (D y E); $5.148 (F, G, H, I, J, K).

Aportes de autónomos: también se incrementan. Se espera que la AFIP publique en los próximos días los nuevos valores.Actualización: qué valores aumentan en septiembre

Jubilados y pensionados: suben todos los haberes un 7,5%, con lo cual el mínimo pasa a $18.128,85 y el máximo, a $121.990,04,.

Nuevos jubilados: la Prestación Básica Universal (PBU), que integra la fórmula para el cálculo del haber inicial, pasa a $7.756,32 tras aplicarse una suba de 7,5 por ciento.

PUAM: La Pensión Universal para el Adulto Mayor será de $14.503,08 entre septiembre y noviembre. El pago mensual equivale al 80% del haber mínimo, según marca la ley.

AUH: La Asignación Universal por Hijo será de 3.540 pesos.

Moratoria: Las cuotas que se descuentan de los haberes mensuales de quienes recurrieron a esta modalidad para obtener su prestación subirán un 7,5 por ciento.

Reparación Histórica: Se reajustan también en un 7,5% los montos de las cuotas que aún tienen pendientes de cobrar los jubilados que adhirieron al plan lanzado en 2016 y perciben su compensación retroactiva por haber renunciado a sus juicios contra el Estado.

Asignaciones Familiares: septiembre 2020

Ya se conocen los montos de la Asignación Universal por Hijo (AUH) y las Asignaciones Familiares para septiembre de 2020.

Montos de las asignaciones familiares para septiembre 2020

A continuación el detalle de las asignaciones familiares para septiembre 2020:

Asignación embarazo septiembre:

Asignación monotributistas septiembre:

El monto de la asignación familiar, varía de acuerdo a la zona geográfica en la que se encuentre el beneficiario.

A continuación, el detalle de las zonas:

Zona 1

Neuquén, La Pampa, Río Negro; Departamentos Bermejo, Ramón Lista y Matacos en Formosa; Departamento Las Heras (Distrito Las Cuevas); Departamento Luján de Cuyo(Distrito Potrerillos, Carrizal, Agrelo, Ugarteche, Perdriel, Las Compuertas); Departamento Tupungato (Distritos Santa Clara, Zapata, San José, Anchoris); Departamento Tunuyan (Distrito Los Arboles, Los Chacayes, Campo de los Andes); Departamento San Carlos (Distrito Pareditas); Departamento San Rafael (Distrito Cuadro Benegas); Departamento Malargüe (Distritos Malargüe, Río Grande, Río Barrancas, Agua Escondida) Departamento Maipú (Distritos Rusell, Cruz de Piedra, Lumlunta, Las Barrancas); Departamento Rivadavia (Distritos El Mirador, Los Campamentos, Los Arboles, Reducción, Medrano) en Mendoza; Orán (excepto la cuidad de San Ramon de la Nueva Oran y su ejido urbano) en Salta.

Zona 2

Pcia. de Chubut.

Zona 3

Departamentos Antofagasta de la Sierra (actividad minera) en Catamarca; Departamentos Cochinoca, Humahuaca, Rinconada, Santa Catalina, Susques, Yavi en Jujuy; Departamentos Los Andes, Santa Victoria, Rivadavia y Grl San Martin (excepto la ciudad de Tartagal y su ejido urbano) en Salta.

Zona 4

Pcias. de Tierra del Fuego, Santa Cruz e Islas del Atlántico Sur.

Contribuciones y aportes patronales: septiembre 2020

La ANSES estableció los topes máximos y mínimos a utilizar para el cálculo de aportes y contribuciones patronales desde el devengado septiembre 2020.

La medida fue oficializada este lunes con la publicación de la la resolución 325/20 de la ANSES en el Boletín Oficial.

A partir de las declaraciones juradas del período devengado septiembre 2020 serán aplicables los siguientes topes:

Mínimo: $6.105,79

Máximo: $198.435,52

Cabe recordar, que sigue sin tope el cálculo del importe de la contribución de Ley de Riesgos del Trabajo, señala el consultor tributario Ignacio Barrios.

Aportes y contribuciones patronales: nuevos topes

Se considera Remuneración a:

Sueldo, Jornal, Comisiones, Viáticos sin comprobante, Remuneración en especies, Gastos de representación, Premios, Adicionales por antigüedad, Asignación por titulo, Propinas habituales no prohibidas, Salario por enfermedad, accidente, vacaciones, licencias especiales, Preaviso otorgado, S.A.C., Horas extras, Honorarios en relaciónde dependencia, Gratificaciones Habituales, y todo lo que esté relacionado directamente con la prestación de servicios.

Aportes y contribuciones patronales: nuevos topes

No se considera Remuneración a:

Viáticos con comprobante, Gratificaciones por Egreso, Indemnizaciones por falta de preaviso, por antigüedad, por vacaciones no gozadas, Asignaciones Familiares, Indemnización por accidente o incapacidad, Maternidad, Integración de Mes, Reintegros de gastos, Subsidios por desempleo, y además todos los conceptos enumerados en los artículos 103 bis, 223 bis y 105 de la LCT. Beneficios Sociales y Asignaciones no Remunerativas. (Ley 24.700).

Excepción a topes mínimos – Licencias

Cuando el trabajador se encuentre con Licencia, por ejemplo sin goce de haberes, la remuneración puede ser igual a cero o menor al tope mínimo vigente para el periodo. En dicho caso, deberá determinar la cantidad de días trabajados de manera correcta.La ANSES oficializa nuevos topes

Haber mínimo y máximo garantizado

Además, la resolución fijó los los haberes mínimo garantizado y máximo, vigentes a partir del 1 de Septiembre de 2020, son $18.128,85 y $121.990,04 respectivamente.

PBU y PUAM

Por último, se establece el importe de la Prestación Básica Universal (PBU) y de la Pensión Universal para el Adulto Mayor (PUAM) de acuerdo a lo dispuesto en el artículo 3 del Decreto 110/18 Reglamentario de la Ley 27.426, aplicable a partir de junio de 2020, en la suma de $7.756,32 y $14.403,08 respectivamente.

Monotributo: categorías 2020

Desde principios de este año se encuentra en plena vigencia una nueva tabla de facturación y cuotas de las distintas categorías del Monotributo.

Las tablas de las categorías del Monotributo 2020 implican una suba de 51% con respecto a los valores vigentes durante 2019.

El 20 de cada mes -o primer día hábil siguiente- opera el vencimiento de la cuota mensual del Monotributo, de acuerdo a la tabla oficial, que puede efectuarse con la generacíón de un VEP desde la página web de AFIP o con débito automático con tarjetas de crédito o en cuenta bancaria.

Para no quedar afuera del Monotributo, el ingreso bruto anual no tiene que superar los $2.609.240,69 para quienes vendan cosas muebles, que es el límite de facturación de la categoría más alta (la K), y de $1.739.493,79 para quienes presten servicios, de acuerdo con la categoría H, la última a la que acceden estos pequeños contribuyentes.

De acuerdo con la actualización, los topes categorías y cuotas del Monotributo 2020 son los siguientes:

Categoría A del Monotributo: engloba a los monotributistas que facturen por bienes y servicios hasta $208.739,25 y tiene una cuota mensual de $1955,68.

Categoría B del Monotributo: facturación por hasta $313.108,87 y cuota de $2186,80 tanto para contribuyentes que presten servicios como para aquellos que vendan cosas muebles.

Categoría C del Monotributo: facturación por $417.478,51 y cuotas en $2499,91 para servicios y $2457,65 para bienes.

Categoría D del Monotributo: se estableció límite de ingresos brutos hasta $626.217,78 y cuotas mensuales de $2947,94 para locación y prestación de servicios y $2878,37 para la venta de muebles.

Categoría E del Monotributo: quedó en ingresos hasta $834.957, y la cuota total mensual en $3872,18 para los servicios y de $3482,04 para los bienes.

Categoría F del Monotributo: facturación hasta $1.043.696,27 y cuota mensual de $4634,89 para la locación y prestación de servicios y de $4003,69 para la venta de cosas muebles.

Categoría G del Monotributo: $1.252,435,53 de ingresos brutos y cuotas mensuales de $5406,02 para servicios y $4558,61 para productos.

Categoria H del Monotributo: facturación hasta $ 1.739.493,79 y cuotas de $9451,93 (servicios) y de $ 7886,41 (bienes).

Categoría I del Monotributo: hasta $2.043.905,21 de ingresos brutos y cuotas de $11,336,71 solo para venta de cosas muebles.

Categoría J del Monotributo: hasta $2.348.316,62 y cuota total de $13.019,83 solo para venta de cosas muebles.

Categoría K del Monotributo: hasta $2.609.240,69 y cuota total de $14.716,41 solo para venta de cosas muebles.

Categorías Monotributo: escalas de facturación y montos 2020

En el Monotributo 2020, el pago de las cuotas vence el 20 de cada mes o el día hábil siguiente.

El Régimen Simplificado tiene dos recategorizaciones: una en enero y la otra en julio de cada año. Para las recategorizaciones 2020 deben utilizarse las tablas de categorías que la AFIP publicó para este período fiscal.

La recategorización en el Monotributo es obligatoria para los contribuyentes que vieron modificados su facturación, superficie afectada, alquileres a pagar y/o consumos de energía durante el semestre previo.

Si el organismo recaudador detecta que el contribuyente que debía recategorizarse no lo hizo, hará el cambio de oficio y lo obligará a abonar los nuevos montos y serán sancionados con una multa del 50% del impuesto integrado y el componente previsional que les hubiera correspondido pagar.

De haber transcurrido seis meses completos o más desde el inicio de actividades al momento de la recategorización, se deberá proceder a anualizar los parámetros a fin de determinar la recategorización y en caso de completar ese período también se mantendrá la categorización inicial hasta el momento que corresponda la primera recategorización.

partir del próximo lunes, se podrá gestionar la CUIT de personas jurídicas y modificaciones de datos a través del trámite «Inscripción o modificación de datos de Personas Jurídicas» utilizando el servicio «Presentaciones Digitales».

Esta es una medida muy imporante de la AFIP debido a que la posibilidad de tramitar la obtención del CUIT mediante el servicio de Presentaciones Digitales dependía de la aceptación del mismo por parte de la Agencia de la AFIP correspondiente.

Cómo obtener el CUIT de nuevas sociedades por medios digitales

En pocas agencias se lograba tramitar la CUIT por medios digitales. La gran mayoría rechazadan las solicitudes, ya que no había previsto un trámite específico en el servicio «Presentaciones Digitales».Cómo obtener el CUIT de nuevas sociedades por medios digitales

Por ejemplo, se soluciona el problema para nuevos emprendedores que, en estos tiempos de la pandemina Covid-19, constituyeron sociedades y están iniciando actividades porque encontraron nuevas formas de realizar negocios, prestar servicios, etc. como así también de quienes habían constituido sociedades antes del asilamiento social, preventivo y obligatorio y no habían llegado a tramitar la inscripción en la AFIP.

No obstante, resta resolver el problema de la inscripción en el Impuesto sobre los Ingresos Brutos a nivel de las Provincias y la Ciudad de Buenos Aires y bajo el Régimen del Convenio Multilateral.

Por ejemplo, un contribuyente de ingresos brutos de la Ciudad de Buenos Aires no puede inscribirse digitalmente como contribuyente local ni como contribuyente del Convenio Multilateral con esa jurisdicción sede.

Cómo es el trámite

El trámite por el servicio web lo pueden realizar los representantes legales de las personas jurídicas que, como consecuencia de la medida de aislamiento social, preventivo y obligatorio no puedan concurrir a la Agencia de la AFIP correspondiente.

Esta modalidad es optativa para aquellos sujetos cuya jurisdicción del domicilio de la persona jurídica que se pretende inscribir se encuentre en alguna de las áreas geográficas del país en etapa de distanciamiento social, preventivo y obligatorio.

La documentación para la obtención de la CUIT y la vinculación de la clave fiscal del representante legal de la persona jurídica debe presentarse en archivos digitales y estar suscripta por el mismo y certificada por escribano público o, por el organismo de contralor competente, en ambos casos mediante la utilización de la firma digital.Cómo es el trámite para obtener el CUIT de nuevas sociedades por medios digitales

Es decir, se exige la certificación del escribano o del organismo mediante firma digital cuando también la certificación podría ser mediante folios en papel, en el caso de escribanos. Esto impedirá certificar la documentación a escribanos que no tengan firma digital.

Como es habitual y corresponde, luego de la presentación, la AFIP podrá requerir la presentación de la documentación de respaldo correspondiente realizando la notificación por alguno de los medios que prevee la Ley 11.683 como por ejemplo, la notificación en el dominicilio fiscal físico mediante telegrama, la notificación en el domicilio fiscal electrónico, entre otras.

La Administración Federal de Ingresos Públicos (AFIP) habilitó el sistema de inscripción al Programa de Asistencia de Emergencia al Trabajo y la Producción (ATP).

Los empleadores que requieran la asistencia estatal para el pago de los salarios de agosto podrán registrarse online entre los días 28 de agosto y 3 de septiembre, inclusive. Para hacerlo las empresas deberán ingresar con clave fiscal en afip.gob.ar.

Aquellas firmas que hubieran registrado una variación nominal negativa en su facturación entre los meses julio de 2020 y 2019 accederán al salario complementario.

Por su parte, los empleadores que presenten una variación nominal positiva en su facturación de entre 0% y 40% podrán solicitar un Crédito a Tasa Subsidiada. La tasa de interés para las financiaciones será en todos los casos del 15%.La AFIP habilitó la inscripción al Programa ATP de agosto

El trámite para acceder a un Crédito a Tasa Subsidiada se iniciará a través del sitio web de la AFIP y los préstamos se terminan de gestionar ante la entidad bancaria seleccionada por cada empresa.

Los Créditos a Tasa Subsidiada sólo pueden destinarse al pago de los salarios de trabajadoras y trabajadores de las empresas beneficiadas. Por eso, el financiamiento se acreditará directamente en las cuentas bancarias de cada una de las trabajadoras y trabajadores.

La normativa contempla la posibilidad de convertir los Créditos a Tasa Subsidiada en un subsidio siempre y cuando las empresas beneficiadas cumplan determinadas metas de empleo. Esas pautas serán establecidas por el Ministerio de Desarrollo Productivo.

Ganancias y Bienes Personales: vencen declaraciones informativas

El próximo lunes 31 de agosto vence el plazo para presentar ante la AFIP las declaraciones informativas del impuesto a las Ganancias y de Bienes Personales.

La declaración se hace en base a los ingresos obtenidos en 2019 y al patrimonio según su valuación al 31 de diciembre pasado.

La obligación alcanza a un grupo de empleados bajo relación de dependencia y jubilados que no están inscriptos en esos tributos y a quienes, sus empleadores u organismos de la seguridad social les hacen los descuentos por la carga fiscal de Ganancias.

Para este año, están alcanzados por esta obligación quienes en todo 2019 percibieron una suma igual o superior a los 2 millones de pesos, considerando los salarios, los ingresos provenientes del ejercicio de cargos públicos en los diferentes niveles del Estado, las jubilaciones o pensiones, los retiros o subsidios que tengan su origen en el trabajo personal y las rentas de socios de cooperativas de trabajo.

La presentación de la declaración de ingresos se hace en la web de la AFIP, ingresando con clave fiscal e ingresando al servicio llamado «Ganancias-Personas Humanas».

En el caso de la declaración patrimonial, deben informarse en el servicio interactivo «Bienes Personales Web» los activos que se tenían al 31 de diciembre del año pasado, según las normas de valuación que rigen para ese tributo y que son establecidas por la AFIP.

Por 2019 el valor mínimo del patrimonio alcanzado por el impuesto es de $2 millones (está eximida la vivienda, hasta un monto de $18 millones), por lo cual, si se había alcanzado esa cifra correspondió hacer la declaración determinativa, cuyo vencimiento ocurrió unas semanas atrás.

El monotributo unifica el componente impositivo -IVA y Ganancias- y el componente previsional -aportes jubilatorios y obra social- en una única cuota mensual, haciendo más simple y ágil cumplir con tus obligaciones. Se deben cumplir con determinados valores de parámetros como facturación anual, superficie de locales, energía eléctrica consumida y el monto de alquiler del local/es.

¿Qué ventajas obtengo como monotributista?

Monotributo unificado

Si desarrollás tus actividades en Mendoza, Córdoba, San Juan, Jujuy y Río Negro y te corresponde pagar ingresos brutos, además de contribución municipal y/o comunal, abonás todo junto en un solo pago mensual.

Simplificación impositiva

Con una cuota fija mensual cubrís el pago de tus obligaciones impositivas y de seguridad social.

Múltiples canales de pago

Podés pagar con transferencia electrónica, débito automático en cuenta o tarjeta de crédito, a través de cajero automático, entre otras opciones.

Incentivo al cumplimiento

Si cumplís en tiempo y forma con el pago mensual durante un año calendario con débito automático o tarjeta de crédito, te reintegramos el importe del componente impositivo de un pago mensual.

¿Yo puedo ser monotributista?

Podés ser monotributista si:

Vendés productos (cosas muebles) o prestás servicios.

Formás parte de una sucesión indivisa que continúa realizando la actividad de una persona física fallecida que fue monotributista hasta que finalice el mes en que se dicte la declaratoria de herederos o se declare la validez del testamento que verifique la misma finalidad o se cumpla un año dese el fallecimiento del causante, lo que suceda primero.

Integrás una cooperativa de trabajo.

Restricciones para el período 2020

No podés ser monotributista si:

Realizaste importaciones de cosas muebles y/o servicios para su comercialización posterior, durante los últimos 12 meses.

Desarrollás más de tres 3 actividades simultáneas o tenés más de 3 locales.

El precio máximo unitario de venta de tus productos supera los $29.119,56.

Si sos integrante de una Sociedad Anónima, Sociedad de Responsabilidad Limitada, Sociedad Colectiva, etc. o desempeñás en la dirección, administración o conducción de esas sociedades deberás inscribirte, por esa actividad, en el Régimen General como exento en IVA.Podés inscribirte también como monotributista si, además de la dirección o administración de sociedades, realizas otra actividad que cumple con los parámetros para optar por el Régimen Simplificado.Es importante aclarar que, en este supuesto, los ingresos obtenidos por la actividad del Régimen General originados en el ejercicio de la dirección, administración o conducción de sociedades no deberán computarse a los fines de la categorización, recategorización o exclusión en el Monotributo.

¿Cuáles son las exigencias de la AFIP?

Si vendés productos tus ingresos brutos anuales no pueden superar los $ 2.609.240,69.

Si prestás servicios tus ingresos brutos anuales no pueden superar los $ 1.739.493,79.

Si vendés productos, el precio máximo por unidad no puede superar los $29.119,56.

No tenés que haber realizado importaciones en los últimos 12 meses.

Entre los principales puntos de la nueva normativa, mencionamos:

– Se incluirán las deudas previsionales, impositivas y aduaneras vencidas hasta el 31 de julio. – Se establece el plazo hasta el 31 de octubre para inscribirse en la moratoria. – La primera cuota vencerá el 16/11/2020, salvo que se trate de refinanciaciones. En aquellos casos en que sea rechazado el acogimiento condicional por no haberse obtenido el certificado MiPyME y deba ser reformulado el plan, la primera cuota vencerá el 16/12/2020. – Las deudas previsionales se podrán pagar en un plazo de entre 48 y 60 cuotas. – Las obligaciones tributarias se podrán abonar en 96 o 120 cuotas. – La tasa de interés del plan de pago en cuotas será del 2% mensual hasta enero de 2021 y luego se aplicará una tasa variable. – Se eliminó el artículo 14 que habilitaba al Poder Ejecutivo a prorrogar la moratoria. – Las empresas grandes en los próximos 24 meses no podrán distribuir dividendos, realizar operaciones con títulos para eludir la normativa cambiaria ni acceder al mercado cambiario para realizar pagos a entidades vinculadas. – Se establece un premio a los cumplidores y, en el caso del monotributo, una condonación del componente impositivo de 6 cuotas para las categorías A y B. – En caso de las categorías C y D será de 5 cuotas mensuales y consecutivas. – En las Categorías E y F será de 4 cuotas mensuales, en las Categorías G Y será de 3 cuotas mensuales, y en las I, J, K será 2 cuotas mensuales. – En ningún caso el límite del beneficio podrá superar los $17.500. – Habrá un descuento del 15% para quienes paguen al contado. – No podrán acceder quiénes tengan activos financieros en el exterior y no repatríen por lo menos el 30% dentro de los 60 días. – La caducidad de la moratoria será por falta de pago de 3 cuotas para grandes empresas y de 6 cuotas para MiPyMES. – Se invita a las Obras Sociales, ART, Provincias y Municipios a sancionar regímenes similares y se eliminó la posibilidad de que el Poder Ejecutivo pueda disponer una prórroga de esta moratoria. – Las organizaciones comunitarias fueron incluidas como beneficiarias de la moratoria. – El acogimiento al presente régimen producirá la suspensión de las acciones penales tributarias y penales aduaneras en curso y la interrupción de la prescripción penal respecto de los autores o las autoras.

Actualización: qué valores aumentan en septiembre

Actualización: qué valores aumentan en septiembre

Aportes y contribuciones patronales: nuevos topes

Aportes y contribuciones patronales: nuevos topes La ANSES oficializa nuevos topes

La ANSES oficializa nuevos topes Categorías Monotributo: escalas de facturación y montos 2020

Categorías Monotributo: escalas de facturación y montos 2020

Cómo es el trámite para obtener el CUIT de nuevas sociedades por medios digitales

Cómo es el trámite para obtener el CUIT de nuevas sociedades por medios digitales

La AFIP habilitó la inscripción al Programa ATP de agosto

La AFIP habilitó la inscripción al Programa ATP de agosto