La Administración Federal de Ingresos Públicos estableció que las declaraciones juradas de los impuestos a las ganancias y sobre los bienes personales cuyos vencimientos operan los días 10 y 11 de agosto se considerarán cumplidas en término si se efectúan hasta el día 12 de agosto de 2020, inclusive.

La normativa que busca facilitar a los contribuyentes y responsables el cumplimiento de sus obligaciones tributarias también alcanza a las declaraciones juradas determinativas de aportes y contribuciones con destino a la seguridad social correspondientes al período devengado julio 2020. De esta forma, las presentaciones correspondientes a dichas obligaciones cuyo vencimiento opere los días 10 y 11 de agosto de 2020, se considerará cumplida en término si se efectúa hasta el día 12 de agosto de 2020, inclusive.

Asimismo, la decisión de la AFIP contempla que la información nominativa de retenciones y/o percepciones practicadas en el curso del mes de julio de 2020, conforme las disposiciones establecidas en la Resolución General Nº 2233, cuyo vencimiento opere los días 10 y 11 de agosto de 2020, se considerará cumplida en término si se presenta hasta el día 12 de agosto de 2020, inclusive.

La Administración Federal de Ingresos Públicos ( AFIP) resolvió hoy prorrogar por un mes más la suspensión de embargos y las ejecuciones fiscales para las pymes, que de esta manera contarán con este beneficio hasta el 31 de agosto.

Según informó el ente recaudador, la medida afectará a cerca de un millón de micro, pequeñas y medianas empresas que cuentan con el certificado MiPyme.

«La normativa referida a las ejecuciones fiscales, por su parte, prevé la suspensión de la gestión judicial del cobro de las obligaciones tributarias en aquellas jurisdicciones donde se hubiera habilitado el levantamiento de la feria judicial extraordinaria«, aclaró en un comunicado el organismo conducido por Mercedes Marcó del Pont.

Las decisiones serán instrumentadas a través de dos resoluciones generales de la AFIP que serán publicadas mañana en el Boletín Oficial.

La Administración Federal de Ingresos Públicos (AFIP) prorroga más de 15 días los plazos para que las personas humanas presenten sus declaraciones juradas y paguen los saldos correspondientes a los impuestos a las Ganancias y sobre los Bienes Personales. La medida del organismo que encabeza Mercedes Marcó del Pont también alcanza al vencimiento del impuesto Cedular.

Las decisiones de la AFIP buscan facilitar el cumplimiento de las obligaciones tributarias en el marco del aislamiento social preventivo y obligatorio. La presentación de las declaraciones juradas y el ingreso del saldo resultante de ambos impuestos estaba prevista originalmente para mediados de junio. Con esta medida el organismo concreta una segunda prórroga de los vencimientos y beneficia a 2 millones de contribuyentes.

Las obligaciones correspondientes al período fiscal 2019 podrán cumplirse hasta las fechas que, según la terminación de la Clave Única de Identificación Tributaria (CUIT) del contribuyente, se indican a continuación:

Impuestos a las Ganancias y sobre los Bienes Personales

Terminación CUIT

Fecha del vencimiento

Presentación DDJJ

Ingreso saldo resultante

0, 1, 2, 3

10/08/2020, inclusive

11/08/2020, inclusive

4, 5, 6

11/08/2020, inclusive

12/08/2020, inclusive

7, 8, 9

12/08/2020, inclusive

13/08/2020, inclusive

Impuesto Cedular

Terminación CUIT

Fecha de presentación y pago

0, 1, 2, 3

11/08/2020, inclusive

4, 5, 6

12/08/2020, inclusive

7, 8, 9

13/08/2020, inclusive

La medida que será publicada en el Boletín Oficial forma parte del conjunto de herramientas ofrecidas por la AFIP para facilitar el cumplimiento de las obligaciones tributarias.

Con ese objetivo el organismo también definió, a comienzos de la semana, postergar hasta el 31 de agosto del plazo para la presentación de las declaraciones juradas informativas de Ganancias y Bienes Personales.

prórroga de vencimientos de ganancias y bienes personales Dicha resolución fue acompañada por el incremento de 1.500.000 a 2.000.000 de pesos del umbral de ingresos y rentas a partir del cual los contribuyentes deben realizar una declaración jurada informativa

Más tiempo para presentar las declaraciones juradas informativas y se eleva el piso a $2.000.000.

La AFIP informa que se prorroga hasta el 31 de agosto el plazo para la presentación de las declaraciones juradas informativas correspondientes a los impuestos a las Ganancias y sobre los Bienes Personales para el período fiscal 2019.

Además, la normativa eleva hasta de $1.500.000 a $2.000.000 el umbral de ingresos y rentas a partir del cual las y los contribuyentes deben presentar las declaraciones juradas informativas correspondientes a los impuestos a las Ganancias y sobre los Bienes Personales.

La medida se oficializará con la publicación de la Resolución General 4676 en el Boletín Oficial.

La declaración jurada de carácter determinativa es una presentación que realizás ante el organismo en la que determinás el saldo a pagar, es decir, establecés el monto a favor del organismo que te corresponde ingresar por un periodo fiscal determinado.

¿Tengo que presentarla?

Tendrás que inscribirte en el impuesto y presentar la declaración jurada que establece el monto a pagar, cuando tus bienes al 31 de diciembre, se encuentren valuados por un monto superior a:

Para el período 2019: $ 2.000.000

¿Cuándo no tengo que presentar la declaración jurada?

Cuando el valor de todos de tus bienes, alcanzados por el impuesto y no alcanzados, no supere el monto mínimo de valuación a partir del cual se aplica el impuesto, no estarás obligado a presentar la declaración jurada del próximo período fiscal, siempre que, hasta el 31 de diciembre de este período fiscal, solicites la cancelación de la inscripción en el impuesto.

Si la valuación de tus bienes en conjunto, alcanzados por el impuesto y no alcanzados, supera el monto mínimo de valuación a partir del cual se aplica el impuesto, tendrás que volver a sumar su valuación tomando en cuenta únicamente los alcanzados y si de este modo, no superan el monto mencionado, no estarás obligado a inscribirse en el Impuesto sobre los Bienes Personales ni presentar la declaración jurada.

IMPORTANTE: si ya estás inscripto en el impuesto deberás presentar tu declaración jurada aún cuando no te corresponda por no superar el mínimo establecido.

La Administración Federal de Ingresos Públicos (AFIP) habilitó las aplicaciones para que las personas humanas y sucesiones indivisas puedan presentar las declaraciones juradas del impuesto a las Ganancias, sobre los Bienes Personales y renta financiera 2019.

Aquellos que obtuvieron ingresos provenientes de depósitos a plazo fijo, inversiones y/o venta o enajenación de bienes inmuebles, deben realizar la declaración del Impuesto Cedular.

Para Ganancias se podrá optar por declarar por el método simplificado o el general.

Régimen simplificado

Podrán hacer esta declaración exclusivamente quienes percibieron ingresos por alguna de las siguientes actividades:

Trabajo en relación de dependencia, jubilaciones y pensiones

Actor que percibe ingresos a través de la Asociación Argentina de Actores

Socio de sociedades cooperativas, y trabajás personalmente en la explotación – por los servicios prestados-(incluyendo el retorno percibido)

También podrán realizar su declaración por el Régimen Simplificado si, además de los ingresos antes mencionados, se obtuvieron rentas por las cuales se haya adherido al Régimen Simplificado para pequeños contribuyentes (Monotributo) o si resultaron exentas, no alcanzadas o no computables en el Impuesto a las Ganancias.

Prórroga de Ganancias y Bienes Personales

En tanto, la AFIP extiendió por más de 40 días los plazos para que las personas humanas presenten sus declaraciones juradas y paguen los saldos correspondientes al Impuesto a las Ganancias, Impuesto a los Bienes Personales y el Impuesto Cedular.

La presentación de las declaraciones juradas y el ingreso del saldo resultante del Impuesto a las Ganancias, el Impuesto a los Bienes Personales y el Impuesto Cedular (Impuesto a la Renta Financiera) estaba prevista para mediados de junio.

El nuevo plazo fue comunicado a través de la resolución general 4721 (AFIP) publicada este jueves en el Boletín Oficial.

Nuevas fechas de Ganancias y Bienes Personales

Ganancias y Bienes Personales

CUIT 0, 1, 2 y 3: presentación de la declaración jurada hasta el 24 de julio inclusive. Ingreso del saldo resultante hasta el 27 de julio inclusive.

CUIT 4, 5 y 6: presentación de la declaración jurada hasta el 27 de julio inclusive. Ingreso del saldo resultante hasta el 28 de julio inclusive.

CUIT 7, 8 y 9: presentación de la declaración jurada hasta el 28 de julio inclusive. Ingreso del saldo resultante hasta el 29 de julio inclusive.

Impuesto Cedular (Impuesto a la Renta Financiera)

CUIT 0, 1, 2 y 3: presentación y pago hasta el 27 de julio inclusive.

CUIT 4, 5 y 6: presentación y pago hasta el 28 de julio inclusive.

CUIT 7, 8 y 9: presentación y pago hasta el 29 de julio inclusive.

DECLARACIÓN JURADA INFORMATIVA

La presentación de la declaración jurada de carácter informativa podrá realizarse hasta el día 31 de julio de 2020, inclusive.

La declaración jurada de carácter informativa es la presentación de un conjunto de datos referidos a tu patrimonio que AFIP solicita que sean suministrados. Esta declaración, no debe arrojar saldo a pagar.

Cuando estés obligado únicamente a la presentación de la declaración jurada informativa, no corresponderá la inscripción en el impuesto.

¿Tengo que presentarla?

Te corresponderá presentar esta declaración jurada si, en el período fiscal que se declara, obtuviste ingresos/rentas iguales o superiores a $ 1.500.000 por las siguientes actividades: Desempeño de cargos públicos nacionales, provinciales, municipales y de C.A.B.A, incluidos los cargos electivos de los Poderes Ejecutivos y Legislativos. Magistrados, Funcionarios y Empleados del Poder Judicial y del Ministerio Público de la Nación cuando su nombramiento hubiera ocurrido a partir del año 2017, inclusive. Trabajo en relación de dependencia. Jubilaciones, pensiones, retiros o subsidios de cualquier especie en cuanto tengan su origen en el trabajo personal y en la medida que hayan estado sujeto al pago del impuesto. Servicios personales prestados por los socios de las sociedades cooperativas de trabajo, que trabajen personalmente en la explotación, inclusive el retorno percibido por aquéllos. Planes de seguros de retiro privados administrados por entidades sujetas al control de la Superintendencia de Seguros de la Nación, que se perciban bajo la modalidad de renta vitalicia previsional. Actores que perciban sus ingresos a través de la Asociación Argentina de Actores. o alguna de las siguientes rentas por: Actividades como Monotributista. Dividendos y utilidades asimilables. Rendimiento producto de la colocación de capital en valores. Intereses (o rendimientos) y descuentos o primas de emisión. Exentas, no alcanzadas o no computables en el impuesto a las ganancias.

¿Qué datos debo informar?

Deberás informar a este Organismo, el listado de bienes que componen tu patrimonio al 31 de diciembre de cada año, detallando, para cada caso, los conceptos que se solicitan.

¿Cuáles son los ingresos mínimos para los períodos anteriores?

Si tenés que presentar, declaraciones juradas adeudadas o rectificativas, te mostramos los ingresos mínimos que obligaban a la presentación de las declaraciones juradas informativas de Bienes Personales:

Para el período 2018: $1.500.000 Para el período 2017: $1.000.000 Para el período 2016: $500.000 Para el período 2015: $200.000 Para el período 2007 al 2014: $96.000

La Administración Federal de Ingresos Públicos (AFIP) habilitó las aplicaciones para que las personas humanas y sucesiones indivisas puedan presentar las declaraciones juradas del impuesto a las Ganancias, sobre los Bienes Personales y renta financiera 2019.

Aquellos que obtuvieron ingresos provenientes de depósitos a plazo fijo, inversiones y/o venta o enajenación de bienes inmuebles, deben realizar la declaración del Impuesto Cedular.

Para Ganancias se podrá optar por declarar por el método simplificado o el general.

Régimen simplificado

Podrán hacer esta declaración exclusivamente quienes percibieron ingresos por alguna de las siguientes actividades:

Trabajo en relación de dependencia, jubilaciones y pensiones

Actor que percibe ingresos a través de la Asociación Argentina de Actores

Socio de sociedades cooperativas, y trabajás personalmente en la explotación – por los servicios prestados-(incluyendo el retorno percibido)

También podrán realizar su declaración por el Régimen Simplificado si, además de los ingresos antes mencionados, se obtuvieron rentas por las cuales se haya adherido al Régimen Simplificado para pequeños contribuyentes (Monotributo) o si resultaron exentas, no alcanzadas o no computables en el Impuesto a las Ganancias.

Prórroga de Ganancias y Bienes Personales

En tanto, la AFIP extiendió por más de 40 días los plazos para que las personas humanas presenten sus declaraciones juradas y paguen los saldos correspondientes al Impuesto a las Ganancias, Impuesto a los Bienes Personales y el Impuesto Cedular.

La presentación de las declaraciones juradas y el ingreso del saldo resultante del Impuesto a las Ganancias, el Impuesto a los Bienes Personales y el Impuesto Cedular (Impuesto a la Renta Financiera) estaba prevista para mediados de junio.

El nuevo plazo fue comunicado a través de la resolución general 4721 (AFIP) publicada este jueves en el Boletín Oficial.

Nuevas fechas de Ganancias y Bienes Personales

Ganancias y Bienes Personales

CUIT 0, 1, 2 y 3: presentación de la declaración jurada hasta el 24 de julio inclusive. Ingreso del saldo resultante hasta el 27 de julio inclusive.

CUIT 4, 5 y 6: presentación de la declaración jurada hasta el 27 de julio inclusive. Ingreso del saldo resultante hasta el 28 de julio inclusive.

CUIT 7, 8 y 9: presentación de la declaración jurada hasta el 28 de julio inclusive. Ingreso del saldo resultante hasta el 29 de julio inclusive.

Impuesto Cedular (Impuesto a la Renta Financiera)

CUIT 0, 1, 2 y 3: presentación y pago hasta el 27 de julio inclusive.

CUIT 4, 5 y 6: presentación y pago hasta el 28 de julio inclusive.

CUIT 7, 8 y 9: presentación y pago hasta el 29 de julio inclusive.

DECLARACIÓN JURADA INFORMATIVA

La presentación de la declaración jurada de carácter informativa podrá realizarse hasta el día 31 de julio de 2020, inclusive.

El Gobierno terminó de definir los detalles del proyecto de ley por el que amplía los alcances de la moratoria pyme a empresas de todos los tamaños, y también para los personas físicas, que incluirá deudas vencidas durante la cuarentena por coronavirus, facilidades de pagos extendidas de entre 6 a 10 años y un período de gracia de tres meses desde la inscripción.

La Moratoria para todos es, una de las medidas en las que el Gobierno trabaja con el foco en la reactivación de la economía post-pandemia, y busca otorgar a los privados una herramienta que les permita salir del ahogo financiero

Este martes, el gabinete económico terminó de darle las últimas puntadas al proyecto de ley, que ingresó ya al Congreso, donde el oficialismo espera contar con un rápido tratamiento y aprobación.

Los puntos principales del proyecto oficial son:

Podrán adherirse a todas las personas jurídicas y humanas para regularizar sus deudas impositivas y previsionales

Incluira deudas vencidas hasta el 30 de junio de 2020

Será posible adherirse hasta el 31 de octubre de 2020

Primera cuota vence el 16 de noviembre

Cuotas de hasta 96 o 120 meses para las obligaciones tributarias y aduaneras, según el tamaño de la empresa o individuos

48 o 60 cuotas para las obligaciones correspondientes

Condonación parcial de intereses y total de multas.

Tasa de interés fija del 2% mensual hasta enero de 2021 y, a partir de ese momento, una tasa variable en pesos (se reformularán los planes ya ingresados a la moratoria para que esa sea la tasa).

Permite utilizar todas las devoluciones aprobadas y pendientes de pagoque el contribuyente tenga a favor en AFIP para compensar la deuda (sólo pueden utilizarse aquellos saldos existentes antes de la aprobación de la ley y no puedan utilizarse saldos técnicos para compensar).

Las empresas de mayor tamaño durante 24 meses no podrán distribuir dividendos, realizar operaciones con títulos para eludir la normativa cambiaria ni acceder al mercado cambiario para realizar pagos a entidades vinculadas.

Con esta decisión, y tras varios reclamos desde distintos sectores, como los industriales que lo venían pidiendo para las grandes empresas y luego de un par de fallos judiciales en primera instancia en favor de ese pedido, el Estado ampliará los beneficios que impulsó en la moratorio para las pymes, cuyo plazo de adhesión vence en próximo 31 de julio, para así incluir a casi todo el universo de contribuyentes, entre ellos grandes empresas y a contribuyentes individuales.

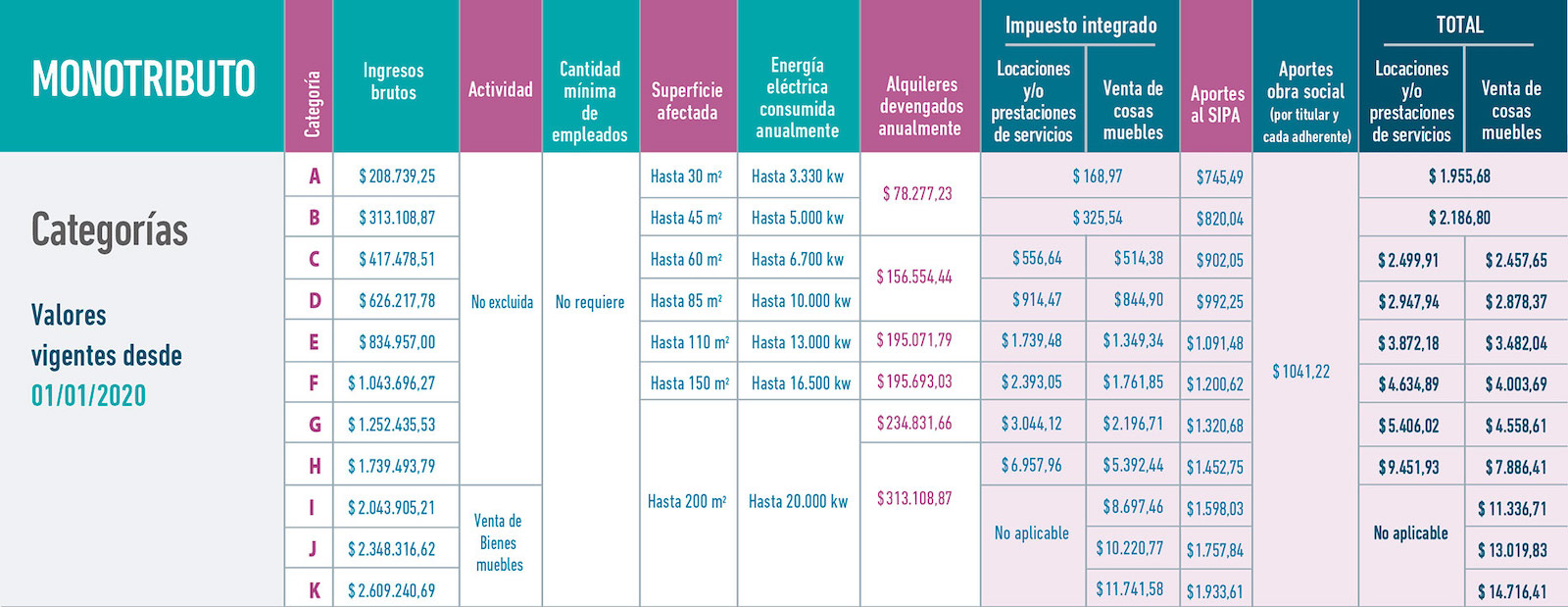

El 20 de Julio es el último día para hacer el trámite de recategorización en el esquema del monotributo. Los nuevos valores son los que deben tomarse en cuenta para recategorizarse: concretamente, debe observarse cuál fue la facturación de los últimos 12 meses y compararla con los montos de ingresos que permiten estar en la categoría en la que se está; si no coincide.

En caso de corresponder (es decir, según la actividad ejercida), deben considerarse los otros parámetros establecidos en el esquema del régimen simplificado, como los alquileres devengados y la energía consumida.

El porcentaje de actualización, que también se aplica sobre los importes mensuales que pagan los monotributistas, equivale -porque así lo dispone la ley- a la suba acumulada por las jubilaciones del sistema nacional durante el año previo.

Los nuevos límites

Por 2020, para estar en el monotributo la facturación no deberá superar el valor de $1.739.493,79 en 12 meses (lo cual da un promedio de $144.957 mensuales), si la actividad realizada es de prestación de servicios. Si se trata de quienes se dedican al comercio de cosas muebles, el límite es de $2.609.240,69 ($217.437 por mes, en promedio).

Valores de cada categoría

Con el incremento antes explicado, el cuadro del régimen impositivo simplificado quedará, a partir de este mes de enero y durante todo el año de la siguiente manera, para cada una de las categorías (para todos los casos, el aporte con destino a la obra social es de igual cuantía: $1041,22; por eso no se especifica el monto en cada categoría, pero sí se suma para indicar de cuánto es la obligación de pago mensual).

A. Ingresos de hasta $208.739,25 en 12 meses. Impuesto: $168,97; aporte jubilatorio: $745,49. Pago total: $1955,68.

B. Ingresos de más de $208.739,25 y de hasta $313.108,87 en 12 meses. Impuesto: $325,54; aporte jubilatorio: $820,04. Pago total: $2186,80.

C. Ingresos de más de $313.108,87 y de hasta $417.478,51 en 12 meses. Impuesto: $556,64 (servicios), $514,38 (comercio); aporte jubilatorio: $902,05. Pago total: $2499,91 (servicios), $2457,65 (comercio).

D. Ingresos de más de $417.478,51 y de hasta $626.217,78 en 12 meses. Impuesto: $914,47 (servicios), $844,90 (comercio). Aporte jubilatorio: $992,25. Pago total: $2947,94 (servicios), $2878,37 (comercio).

E. Ingresos de más de $626.217,78 y de hasta $834.957 en 12 meses. Impuesto: $1739,48 (servicios), $1349,34 (comercio); aporte jubilatorio: $1091,48. Pago total: $3872,18 (servicios), $3482,04 (comercio).

F. Ingresos de más de $834.957 y de hasta $1.043.696,27. Impuesto: $2393,05 (servicios), $1761,85 (comercio); aporte jubilatorio: $1200,62. Pago total: $4634,89 (servicios), $4003,69 (comercio).

G. Ingresos que son superiores a los $1.043.696,27, con un límite máximo de $1.252.435,53. Impuesto: $3044,12 (servicios), $2196,71 (comercio); aporte jubilatorio: $1320,68. Pago total: $5406,02 (servicios), $4558,61 (comercio).

H. Ingresos que son superiores a los $1.252.435,53, con un límite máximo de $1.739.493,79. Impuesto: $6957,96 (servicios), $5392,44 (comercio); aporte jubilatorio: $1452,75. Pago total: $9451,93 (servicios), $7886,41 (comercio).

I. Ingresos que son superiores a los $1.739.493,79, con un límite máximo de $2.043.905,21, solo para actividad de comercio. Impuesto: $8697,46; aporte jubilatorio: $1598,03. Pago total: $11.336,71.

J. Ingresos que son superiores a los $2.043.905,21, con un límite máximo de $2.348.316,62, solo para actividad de comercio. Impuesto: $10.220,77; aporte jubilatorio: $1757,84. Pago total: $13.019,83.

K. Ingresos que son superiores a los $2.348.316,62, con un límite máximo de $2.609.240,69, solo para actividad de comercio. Impuesto: $11,741,58; aporte jubilatorio: $1933,61. Pago total: $14.716,41.

El trámite de la recategorización

Hay dos períodos en el año en los cuales los monotributistas deben cumplir con el trámite de recategorización, en caso de corresponder por su situación. El primero de esos períodos fue entre el 1° y el 20 de enero; el segundo vence el 20 en julio.

Los contribuyentes deberán observar sus ingresos de los últimos 12 meses y ver también cuáles fueron, en sus actividades, los valores de los otros parámetros que definen la permanencia en cada una de las categorías.

De no coincidir con los valores de los indicadores del casillero en el cual se está, debe hacerse la recategorización, un trámite que se concreta ingresando con la clave fiscal en la página web de la AFIP , en monotributo.afip.gob.ar o en la app específica del régimen simplificado.

Cuando se ingresa al apartado correspondiente para concretar el trámite, en la pantalla aparece la información sobre la facturación electrónica y también sobre los gastos que hizo el contribuyente y que le fueron informados a la AFIP (por los bancos, por ejemplo).

El importe a pagar que corresponde a la nueva categoría, en caso de haber un cambio, es la que deberá pagarse desde el mes de Agosto.

De no cumplirse con la obligación, el organismo hará después recategorizaciones de oficio.

Si se superan los límites para estar en el monotributo se debe salir del sistema más allá de cuál sea el momento del año en que se esté.

Recordá que Estudio Vernengo realiza todo el trámite de recategorización para monotributistas.