El 20 de Julio es el último día para hacer el trámite de recategorización en el esquema del monotributo. Los nuevos valores son los que deben tomarse en cuenta para recategorizarse: concretamente, debe observarse cuál fue la facturación de los últimos 12 meses y compararla con los montos de ingresos que permiten estar en la categoría en la que se está; si no coincide.

En caso de corresponder (es decir, según la actividad ejercida), deben considerarse los otros parámetros establecidos en el esquema del régimen simplificado, como los alquileres devengados y la energía consumida.

El porcentaje de actualización, que también se aplica sobre los importes mensuales que pagan los monotributistas, equivale -porque así lo dispone la ley- a la suba acumulada por las jubilaciones del sistema nacional durante el año previo.

Los nuevos límites

Por 2020, para estar en el monotributo la facturación no deberá superar el valor de $1.739.493,79 en 12 meses (lo cual da un promedio de $144.957 mensuales), si la actividad realizada es de prestación de servicios. Si se trata de quienes se dedican al comercio de cosas muebles, el límite es de $2.609.240,69 ($217.437 por mes, en promedio).

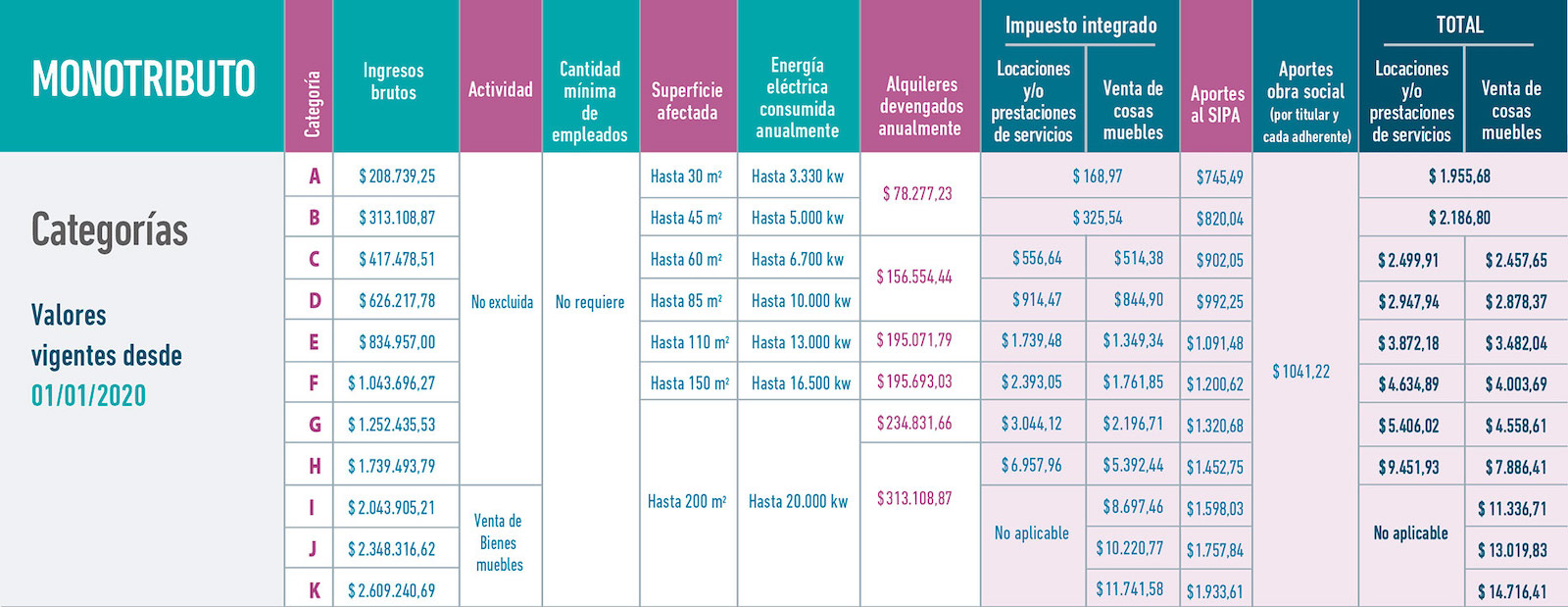

Valores de cada categoría

Con el incremento antes explicado, el cuadro del régimen impositivo simplificado quedará, a partir de este mes de enero y durante todo el año de la siguiente manera, para cada una de las categorías (para todos los casos, el aporte con destino a la obra social es de igual cuantía: $1041,22; por eso no se especifica el monto en cada categoría, pero sí se suma para indicar de cuánto es la obligación de pago mensual).

A. Ingresos de hasta $208.739,25 en 12 meses. Impuesto: $168,97; aporte jubilatorio: $745,49. Pago total: $1955,68.

B. Ingresos de más de $208.739,25 y de hasta $313.108,87 en 12 meses. Impuesto: $325,54; aporte jubilatorio: $820,04. Pago total: $2186,80.

C. Ingresos de más de $313.108,87 y de hasta $417.478,51 en 12 meses. Impuesto: $556,64 (servicios), $514,38 (comercio); aporte jubilatorio: $902,05. Pago total: $2499,91 (servicios), $2457,65 (comercio).

D. Ingresos de más de $417.478,51 y de hasta $626.217,78 en 12 meses. Impuesto: $914,47 (servicios), $844,90 (comercio). Aporte jubilatorio: $992,25. Pago total: $2947,94 (servicios), $2878,37 (comercio).

E. Ingresos de más de $626.217,78 y de hasta $834.957 en 12 meses. Impuesto: $1739,48 (servicios), $1349,34 (comercio); aporte jubilatorio: $1091,48. Pago total: $3872,18 (servicios), $3482,04 (comercio).

F. Ingresos de más de $834.957 y de hasta $1.043.696,27. Impuesto: $2393,05 (servicios), $1761,85 (comercio); aporte jubilatorio: $1200,62. Pago total: $4634,89 (servicios), $4003,69 (comercio).

G. Ingresos que son superiores a los $1.043.696,27, con un límite máximo de $1.252.435,53. Impuesto: $3044,12 (servicios), $2196,71 (comercio); aporte jubilatorio: $1320,68. Pago total: $5406,02 (servicios), $4558,61 (comercio).

H. Ingresos que son superiores a los $1.252.435,53, con un límite máximo de $1.739.493,79. Impuesto: $6957,96 (servicios), $5392,44 (comercio); aporte jubilatorio: $1452,75. Pago total: $9451,93 (servicios), $7886,41 (comercio).

I. Ingresos que son superiores a los $1.739.493,79, con un límite máximo de $2.043.905,21, solo para actividad de comercio. Impuesto: $8697,46; aporte jubilatorio: $1598,03. Pago total: $11.336,71.

J. Ingresos que son superiores a los $2.043.905,21, con un límite máximo de $2.348.316,62, solo para actividad de comercio. Impuesto: $10.220,77; aporte jubilatorio: $1757,84. Pago total: $13.019,83.

K. Ingresos que son superiores a los $2.348.316,62, con un límite máximo de $2.609.240,69, solo para actividad de comercio. Impuesto: $11,741,58; aporte jubilatorio: $1933,61. Pago total: $14.716,41.

El trámite de la recategorización

Hay dos períodos en el año en los cuales los monotributistas deben cumplir con el trámite de recategorización, en caso de corresponder por su situación. El primero de esos períodos fue entre el 1° y el 20 de enero; el segundo vence el 20 en julio.

Los contribuyentes deberán observar sus ingresos de los últimos 12 meses y ver también cuáles fueron, en sus actividades, los valores de los otros parámetros que definen la permanencia en cada una de las categorías.

De no coincidir con los valores de los indicadores del casillero en el cual se está, debe hacerse la recategorización, un trámite que se concreta ingresando con la clave fiscal en la página web de la AFIP , en monotributo.afip.gob.ar o en la app específica del régimen simplificado.

Cuando se ingresa al apartado correspondiente para concretar el trámite, en la pantalla aparece la información sobre la facturación electrónica y también sobre los gastos que hizo el contribuyente y que le fueron informados a la AFIP (por los bancos, por ejemplo).

El importe a pagar que corresponde a la nueva categoría, en caso de haber un cambio, es la que deberá pagarse desde el mes de Agosto.

De no cumplirse con la obligación, el organismo hará después recategorizaciones de oficio.

Si se superan los límites para estar en el monotributo se debe salir del sistema más allá de cuál sea el momento del año en que se esté.

Recordá que Estudio Vernengo realiza todo el trámite de recategorización para monotributistas.

No dejes de consultarnos.